Cum sa reducem ratele creditului prin conversia ROBOR in IRCC si sa platim o rata mai mica la creditul ipotecar/prima casa?

Din ce in ce mai multe persoane sunt afectate de cresterea nejustificata a ROBOR, indice folosit pentru majoritatea creditelor ipotecare sau prima casa, pana in anul 2019.

In aceasta situatie se afla si familia noastra, asa ca am decis sa luam masuri pentru a temporiza efectele negative ale cresterii ROBOR sau diminua valoarea ratei la creditul ipotecar pe care l-am contractat acum mai bine de 6 ani.

Din informatiile obtinute in piata bancara, majoritatea institutiilor de credit sau brokerilor recomanda efectuarea unei refinantari pentru obtinerea unei rate mai mici. Nu stiu daca aceasta strategie este cea corecta sau este putin influentata si de avantajele unui nou dosar de credit, care cel mai des implica comisioane atat pentru banci cat si pentru brokeri. Poate multi dintre voi nu sunteti interesati de o noua analiza financiara aferenta unui contract de credit. O refinantare asta implica!

Sunt multe situatii cand in prezent nu mai sunt indeplinite conditiile pentru aprobarea dosarului de credit (ex: mamicile aflate in CIC, existenta unor intarzieri la plata ratelor ce pot determina notarea in biroul de credite etc).

Pentru ca sunt de profesie avocat si doream sa obtin o rata mai mica la propriul credit ipotecar, grav afectat de cresterea ROBOR, fara insa a parcurge etapele unei noi documentatii, am urmat o cale mult mai usoara.

Cum am procedat?

Noua legislatie in materie inlocuieste ROBOR cu un indice mai stabil si mai mic ca valoare, denumit IRCC (indice de referinta pentru creditele consumatorilor). Chiar intentia legiuitorului a fost sa se evite ratele enorme platite urmare a cresterii ROBOR, in beneficiul tuturor partilor implicate, dar in acord cu politica comerciala a fiecarui creditor.

In cazul nostru, cresterea era notabila. Ajunsesem sa platim aproximativ 2.500 lei rata (in perioadele maxime ale cresterii ROBOR am platit chiar si 2.700 lei), in conditiile in care valoarea initiala a ratei a fost in jur de 1.900 lei, in 2016 cand am obtinut finantarea. Deci a fost o crestere de aproape 40%, cand ROBOR a atins valorile maxime.

Pentru a reveni la o rata cat mai aproape de cea initiala, am decis ca o trecere de la ROBOR la IRCC este solutia cea mai buna. Am formulat o cerere, motivata in fapt si in drept, catre banca, explicand situatia noastra si cadrul nou legislativ existent.

Am mentionat totodata si faptul ca noua lege care a reglementat IRCC in mai 2019 are un tel clar – stabilitate in piata creditelor pentru imobile si diminuarea efectelor negative ale ROBOR. Totodata, indicele vechi ROBOR are la baza un mecanism invechit, bazat exclusiv pe cotatii si nu pe tranzactii efective pe piata interbancara.

De asemenea, este de observat ca o situatie similara ROBOR a avut-o si cresterea CHF multi ani in urma si bancile au luat masuri (unde clientii au cerut).

Practic scenariul se repeta si in acest moment. Banca este un profesionist iar clientii sunt consumatori. Deci intotdeauna institutia bancara este un actor informat, care stie sa se protejeze si care cunoaste foarte bine si legislatia.

Propunerea mea a fost aplicarea directa a IRCC, materializata intr-un act aditional la contract si nu o cerere de refinantare, ce presupunea o noua analiza si alte dureri de cap.

Cat timp a durat si cat e noua rata?

De la formularea cererii si pana la semnarea efectiva a actului aditional au trecut aproximativ 12-14 zile calendaristice.

Dupa primele zile am sunat pentru detalii si mi-au transmis ca analizeaza cererea si revin ei. Eram increzatoare ca vor accepta si asa s-a intamplat, desi cand am sunat parea clar ca doresc sa respinga. Era prima cerere de conversie si au recunoscut ca “discuta speta” cu toate departamentele implicate.

Au urmat cateva zile fara niciun raspuns, dar care promiteau un raspuns afirmativ. Din experienta de pana acum ca avocat, eram sigura ca daca doreau sa refuze ar fi procedat imediat la transmiterea unui email cu un raspuns negativ.

Intr-un final am fost invitati sa semnam actul aditional si scadentarul iar noua rata a fost 2.005 ron, fata de ~ 2.450 ron cat a am platit ultima rata cu aplicarea ROBOR.

Ce este IRCC?

In caz ca va intrebati ce este IRCC, incerc sa va lamuresc putin, in termeni pe intelegerea tuturor.

Din mai 2019, in conformitate cu OUG nr. 19/2019, IRCC este noul indice de referinta pentru creditele consumatorilor si inlocuieste ROBOR. IRCC a fost gandit ca un sprijin pentru debitorii consumatori afectati de cresterea ROBOR, crestere vizibila in valoarea ascendenta a ratelor la credite.

Unde se poate vizualiza valoarea IRCC?

Similar ROBOR, valoarea IRCC se regaseste pe site-ul BNR si se aplica tuturor creditelor contractate dupa 2 mai 2019, inclusiv creditele prima casa. Valoarea DAE (dobanda anuala efectiva) este in prezent compusa din IRCC si o marja fixa a bancii, aplicabila fiecarui contract pe toata durata lui.

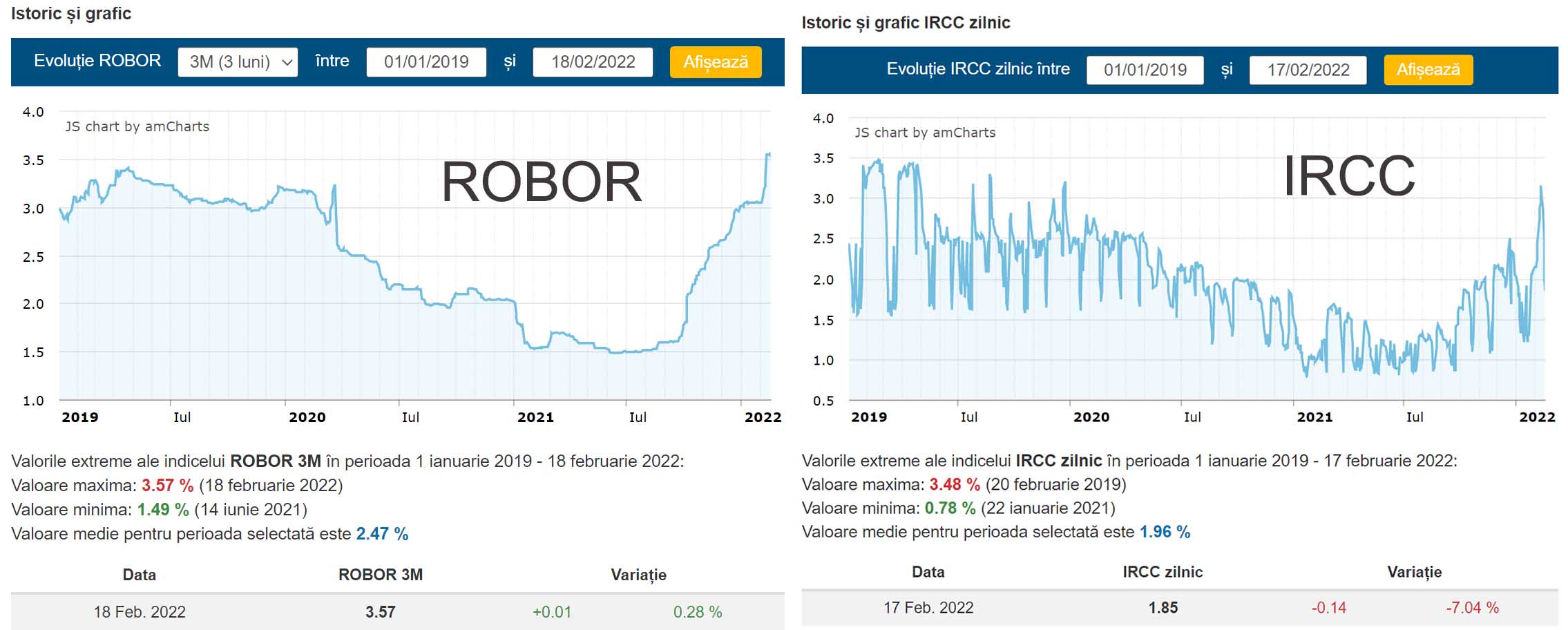

Anexez mai jos un grafic comparativ al valorii IRCC/ROBOR din 2019 pana in februarie 2022.

Cum pot sa solicit aplicarea IRCC propriului credit?

Oricine poate formula o astfel de cerere. Dar trebuie sa fiti putin atenti si la continut. Ar trebui argumentat de ce solicitati aplicarea IRCC, avand in vedere si dispozitiile din legea de punere in aplicare a IRCC. De cele mai multe ori relatia purtata cu banca, de la momentul formularii cererii si raspunsurile telefonice furnizate, valoreaza un procent maricel din reusita unei cereri. Dar evident ca si continutul documentat al cererii, in fapt si in drept, sunt poate cele mai importante pentru un raspuns afirmativ, mai ales daca banca unde aveti creditul este la prima astfel de cerere sau este de notorietate si in piata ca este o institutie “dificila” sau mai putin deschisa la solicitari noi, de impact.

De ce? Cred ca toti cunoasteti efectele negative ale cresterii CHF, poate cele mai dezbatute aspecte din piata bancara si cum cei care au avut curaj si au apelat la profesionisti au reusit cu succes sa evite rate astronomice, executari silite neplacute si o stare continua de stres si panica.

Nu voi uita niciodata cum un fost client a facut o tranzactie foarte foarte dezavantajoasa cu banca pentru un credit in CHF, dupa momentul la care am depus in instanta o actiune in anularea clauzelor abuzive si de inghetare a cursului CHF. Consilierii bancii l-au sfatuit sa nu plateasca bani avocatilor si sa rezolve problema cu ei, gratuit. Ce s-a intamplat in final? Problema lui nu s-a rezolvat si a pierdut casa pentru ca nu a dorit sa asculte sfaturile noastre si sa aiba rabdare. Dramatic, dar cat se poate de adevarat!!!

Se aplica IRCC si creditelor prima casa?

In prezent da, asa ca opinia mea este ca ar trebui sa se aplice si creditelor vechi. Este insa discutabil daca bancile vor accepta sau nu o cerere de aplicare a IRCC, in detrimentul ROBOR, pentru creditele prima casa.

Cand redactati cererea, trebuie sa fiti atenti sa prezentati argumentele ce au condus la formularea ei (procentul de crestere al ratei, bonitatea dvs. ca si client al bancii respective, faptul ca legea nu face distinctie intre creditele ipotecare si cele prima casa, pentru aplicarea IRCC etc.).

Bineinteles ca, daca doriti sa faceti cererea sub indrumarea unui avocat, va stam la dispozitie, mai multe detalii aici.

Mult succes tuturor celor care decid sa aleaga trecerea la IRCC!